ההבדל המהותי בין תושבות מס לאזרחות

אחת מתפיסות השווא הנפוצות ביותר בקרב ישראלים היא שהחזקת דרכון זר גוררת אחריה באופן ישיר חובות דיווח ותשלום מסים למדינה המנפיקה. במציאות, המצב שונה לחלוטין. בעוד שדרכון מהווה תעודה המעידה על שייכות לאומית ומקנה זכויות אזרחיות, חובת תשלום מסים נגזרת ממונח משפטי אחר לגמרי הנקרא תושבות מס. רוב מדינות העולם המערבי, לרבות ישראל ואוסטריה, ממסות את אזרחיהן על בסיס פרסונלי וטריטוריאלי, כלומר היכן שהאדם חי בפועל ומייצר את הכנסותיו.

לכן, אם סיימתם לאחרונה תהליך של קבלת אזרחות אוסטרית ואתם ממשיכים להתגורר בישראל, לעבוד בישראל ולנהל את מרכז חייכם בארץ, הרי שאתם נחשבים לתושבי מס ישראלים לכל דבר ועניין. רשות המסים האוסטרית אינה דורשת מכם דיווח שנתי, ואינה גובה מכם אחוזים מהמשכורת הישראלית שלכם.

כיצד נקבע מרכז החיים

המונח מרכז החיים הוא לב ליבה של קביעת תושבות המס. פקודת מס ההכנסה בישראל בוחנת את מכלול הקשרים המשפחתיים, הכלכליים והחברתיים של האדם. בין הפרמטרים הנבדקים ניתן למנות את מיקום בית המגורים הקבוע, מקום המגורים של בני המשפחה הגרעינית, מקום העיסוק הרגיל והקבוע, וכן מבחנים טכניים של ימי שהייה בישראל בשנת המס. באוסטריה, בדומה לישראל, תושבות מס נקבעת אם לאדם יש מקום מגורים קבוע במדינה, או אם הוא שוהה בה באופן רציף למעלה ממאה ושמונים ושלושה ימים בשנה.

אמנת המס בין ישראל לאוסטריה וכללי שובר שוויון

כאשר אדם מנהל חיים חוצי גבולות, למשל מתגורר חלק מהשנה בישראל וחלק באוסטריה, עלול להיווצר מצב שבו שתי המדינות טוענות כי הוא תושב המס שלהן. כאן נכנסת לתמונה האמנה למניעת כפל מס. אמנות אלו מבוססות ברובן על מודל של ארגון הכלכלה העולמי המוכר ומהוות הסכם בינלאומי הגובר על החוק הפנימי של כל מדינה. ניתן למצוא את הנוסחים המלאים של אמנות אלו במאגרים הרשמיים כגון אתר משרד האוצר הישראלי.

במקרים של התנגשות, האמנה מפעילה מנגנון הנקרא כללי שובר שוויון. מדובר בסדרה של מבחנים מדורגים שנועדו להכריע היכן תהיה תושבות המס הבלעדית של האדם. המבחן הראשון הוא היכן מצוי בית הקבע של הנישום. אם יש לו בית קבע בשתי המדינות, נבדק מרכז האינטרסים החיוניים שלו. אם גם זה אינו מכריע, בודקים היכן הוא נוהג לשהות בדרך כלל, ולאחר מכן מהי אזרחותו. לבסוף, אם כל אלו לא פתרו את הסוגיה, הרשויות המוסמכות של שתי המדינות נדרשות להגיע להסכמה הדדית.

שיטות למניעת כפל מס בפועל

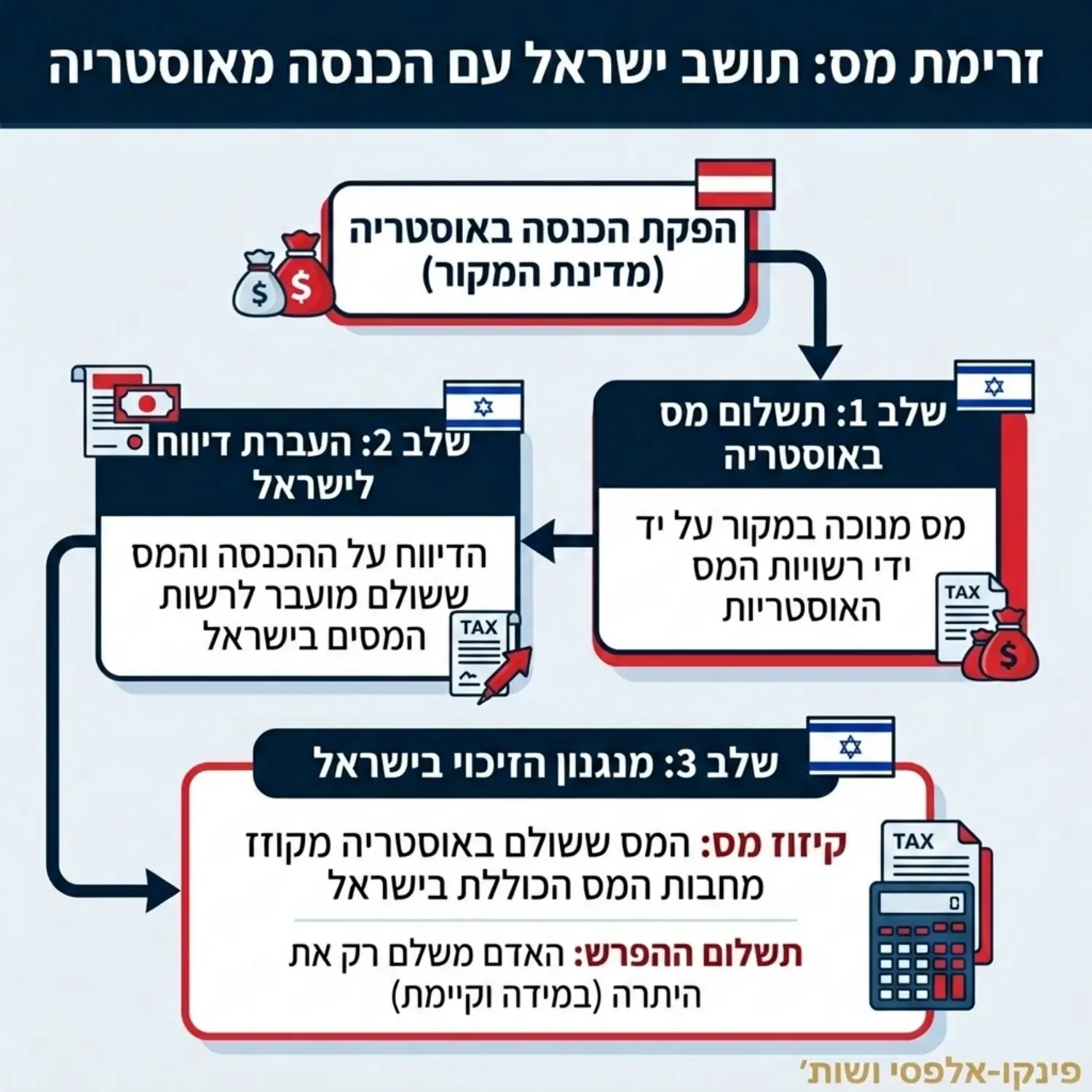

האמנה משתמשת בשתי שיטות עיקריות כדי למנוע את המצב שבו הנישום ישלם מס פעמיים:

- שיטת הפטור: מדינת התושבות מעניקה פטור מלא ממס על הכנסות מסוימות שהופקו במדינה האחרת ושולם עליהן מס שם.

- שיטת הזיכוי: מדינת התושבות דורשת מס על ההכנסה העולמית, אך מעניקה זיכוי מדויק כנגד המס שכבר שולם במדינת המקור, עד לגובה המס שהיה משולם במדינת התושבות. זוהי השיטה הנפוצה יותר המיושמת בישראל.

השלכות מיסוי על הכנסות שונות באוסטריה

הבנת חוקי המס חיונית לכל מי שמעוניין לנצל את יתרונות הדרכון האוסטרי עד תום. מעבר לחופש התנועה והמגורים, אזרחות זו פותחת דלתות להשקעות ועסקים ברחבי האיחוד האירופי. להלן סקירה של סוגי הכנסות נפוצים וכיצד הם ממוסים תחת האמנה.

מיסוי השקעות נדלן

ישראלים רבים בוחרים להשקיע בשוק הנדלן האוסטרי היציב. על פי סעיפי האמנה, זכות המיסוי הראשונית על הכנסות מדמי שכירות או מרווחי הון הנובעים ממכירת מקרקעין, ניתנת למדינה שבה נמצא הנכס. כלומר, אם רכשתם דירה בווינה, תשלמו מס על השכירות לרשות המסים באוסטריה בהתאם למדרגות המס המקומיות.

עם זאת, כתושבי ישראל, אתם מחויבים לדווח גם לרשות המסים הישראלית על הכנסה זו. ישראל תחשב את המס שעליכם לשלם לפי החוק הישראלי, ותעניק לכם זיכוי על המס שכבר שולם באוסטריה. חשוב לציין כי חוקי המס באוסטריה מאפשרים ניכוי פחת והוצאות מסוימות הקשורות לנכס, מה שעשוי להקטין את חבות המס משמעותית.

הכנסות מעבודה בעת רילוקיישן

אם החלטתם לבצע מעבר ולמצוא עבודה באוסטריה, יחולו עליכם כללים אחרים. ככלל, הכנסה מעבודה ממוסה במדינה שבה מבוצעת העבודה בפועל. אם עברתם לאוסטריה למספר שנים, ניתקתם תושבות מישראל והפכתם לתושבי מס אוסטרים, תשלמו מס הכנסה, ביטוח לאומי ומס בריאות באוסטריה בלבד. המס באוסטריה הוא פרוגרסיבי ומושתת על מדרגות, כאשר קיימים פטורים וניכויים שונים לעובדים שכירים ומשפחות.

להלן טבלה הממחישה את מדרגות המס הכלליות באוסטריה נכון לשנים האחרונות (הסכומים עשויים להתעדכן ויש להתייעץ עם רואה חשבון מקומי):

| הכנסה שנתית ביורו | שיעור המס באוסטריה |

|---|---|

| עד כאחת עשרה אלף | אפס אחוזים (פטור ממס) |

| בין כאחת עשרה לשמונה עשרה אלף | עשרים אחוזים |

| בין שמונה עשרה לשלושים ואחת אלף | שלושים וחמישה אחוזים |

| בין שלושים ואחת לשישים אלף | ארבעים ושניים אחוזים |

| מעל שישים אלף ועד תשעים אלף | ארבעים ושמונה אחוזים |

נתונים רשמיים ועדכניים על מדרגות אלו ניתן לאמת מול פרסומי המס של ארגון השיתוף והפיתוח הכלכלי העולמי העוקב אחר מדיניות המס במדינות המפותחות.

החשיבות של תכנון מס מוקדם ומקצועי

קבלת דרכון זר היא נקודת ציון מרגשת, במיוחד עבור אלו שזכאים לו מתוקף החוק החדש להוצאת אזרחות אוסטרית המרחיב את מעגל הזכאים לצאצאי קורבנות רדיפה נאצית. יחד עם זאת, אם בכוונתכם לעשות שימוש אקטיבי בדרכון לצורך יצירת הכנסות, הקמת חברות או מעבר מגורים, תכנון מוקדם הוא בגדר חובה.

מומלץ להתייעץ עם מומחי מיסוי בינלאומי טרם ביצוע מהלכים משמעותיים. הבנה מוקדמת של מבנה החברות שכדאי להקים, תזמון מדויק של ניתוק תושבות לעומת חזרה לישראל, ורישום קפדני של ימי השהייה בכל מדינה, יכולים לחסוך לכם סכומי עתק ולמנוע חיכוך מיותר מול רשויות המס בשתי המדינות. חשוב לזכור כי חילופי המידע הפיננסי בין מדינות הפכו לשקופים ואוטומטיים בשנים האחרונות, ולכן דיווח נכון ומדויק הוא הדרך היחידה לפעול.